自LED小間距進入大屏幕市場以來,就對液晶拼接及DLP背投形成了有力的替代,而今年在疫情影響之下,LED小間距出口業務受阻,更多企業轉戰國內市場,小間距價格戰愈發激烈;而液晶拼接市場則面臨三星面板退出、LGD轉場廣州以及整體面板行業產能減少等因素下帶來的市場價格上漲,在此不同市場基調下,LED小間距的替代效應加速。

廣州揚程電子公司一直從事商顯屏、商用智能終端研發設計、生產、銷售為一體的高新技術企業,公司匯集了國內一流的研發技術精英,結合多年的市場經驗,構筑了高水平的研發技術平臺。公司擁有完全自主知識產權的核心產品,擁有多項專利,多個產品獲得技術創新獎。目前可向客戶提供液晶拼接單元、OLED拼接屏、LED小間距屏、商顯行業顯示器、商用智能終端 、觸控一體機等,是國內商顯領域中產品線最為完善的企業之一。這次市場調整中,揚程電子集技術、地理位置優勢,業績取得大幅提升。

根據DISCIEN最新推出的《2020H1中國大陸拼接屏市場研究報告》調研數據顯示:今年上半年液晶拼接出到終端市場的銷售額為19.9億,LED小間距為42.3億,從銷售額看,LED小間距已經完全超越了液晶拼接,從銷售量看,液晶拼接依然占據優勢,而從增長率看,無論是銷量還是銷額,LED小間距的增速均高于液晶拼接;

2020H1中國大陸LED小間距vs LCD拼接市場銷售規模

Data source: DISCIEN

那么LED小間距對液晶拼接的替代未來將主要體現在哪些方面,本文將主要從目前液晶拼接的應用功能分布來看:

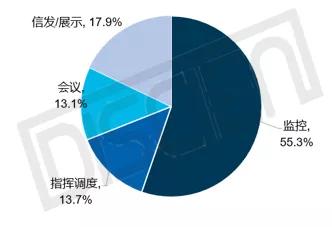

從液晶拼接的應用分布看,DISCIEN主要分為監控應用、指揮調度、會議應用、信發&展示四大功能應用,其中監控應用占比最高,超過55%;

液晶拼接應用功能分布(銷量)

Data source: DISCIEN

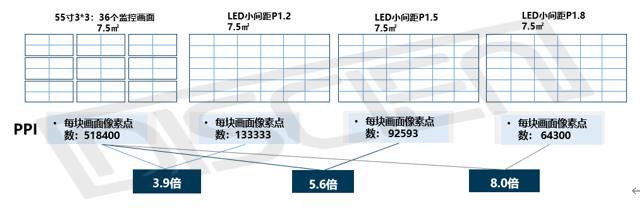

從監控應用看,由于用戶一般會做分屏應用,力求單位面積內盡可能顯示更多內容,對拼縫敏感性較低,且對每塊畫面的分辨率要求較高;而LED小間距分辨率的提升與成本下降卻是相沖突的,且從PPI對比看,同等面積下就算是P1.2的PPI與液晶拼接差距仍達3.9倍;而從目前市場需求看,按照液晶拼接4-7年的更新周期,目前的更新項目建設年限主要集中在2013-2016年,當時正是政府平安城市、安防項目建設的高峰期,因此政府安防項目的更新需求將是液晶拼接市場的重要拉動力,且受LED小間距的沖擊較弱;

LED小間距VS液晶拼接同等面積下的分屏后PPI倍數

Datasource:DISCIEN

從指揮調度應用看,可總結為項目預算高、屏體面積大;從一組數據看,根據DISCIEN大數據對指揮調度類的項目挖掘結果顯示,超過80%的項目項目總金額在100萬以上,超過50%的項目屏體面積在40㎡以上,而大面積的屏體項目應用下如果使用液晶拼接拼縫條數也將變多,小間距的無縫優勢充分凸顯,且結合此類項目預算較高,因此成為LED小間距替代液晶拼接的首要危險區域;

從會議應用看,目前會議市場主要表現為存量市場的升級改造需求,未來行業的新增會議室數量并不可觀;而從商顯的應用現狀看,中小會議室的顯示產品主要有商用電視、投影、會議平板,而從未來趨勢看,主要是會議平板對商用電視及投影的替代需求增長;而中、大型會議室顯示產品看主要有投影、液晶拼接、LED顯示屏(大、小間距),其中液晶拼接的應用主要以3*3、4*4、3*4為主流拼數,而今年以來疫情催化了遠程辦公、云視頻會議的需求增長,同時LED企業對LED一體機的推廣力度也持續加大,且推出的主流尺寸138、165寸的面積都完美契合了液晶拼接46寸3*3、55寸3*3的面積,而政府行業的會議室,本身對拼縫敏感性就較高,尤其是跟領導或上級視頻會議時;因此LED一體機的推出將首先侵蝕液晶拼接在政府行業的會議應用,而未來隨著成本及價格的下降,將逐漸向企業級會議室滲透;

從信發&展示看,屏體面積成為LED小間距替代液晶拼接的重要指標,遠距離的信發&展示屏體面積較大,LED應用較多;而近距離的信發展示一般較為看重分辨率及性價比,液晶拼接優勢較明顯;且從液晶拼接的應用看,超過70%都是10㎡以下的小面積應用,而近30%的10㎡以上的大面積項目份額將成為被小間距替代的危險區域;

綜合來看,液晶拼接被LED小間距替代在監控應用屬于安全區,替代的區域主要在非監控應用,預計潛在可替代份額為32%;其中指揮調度應用屬于替代快速區,會議應用處于逐漸替代區,由政府向企業會議室,主要在10㎡以上的大面積區,小面積區相對安全。