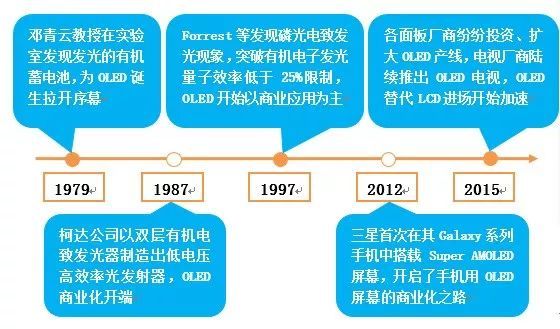

1979年的某天晚上,在柯達研究實驗室做研究的鄧青云教授回實驗室取東西時,發現在黑暗中依稀有一點亮光。原來發光的是一個做實驗用的有機蓄電池。隨后鄧教授對此開展研究,并于1987年發表論文《有機場致發光二極管》。論文中描述這種有機發光二極管具有高亮度、低驅動電壓、高效率的特點,這便是我們常在股市上聽說的——OLED(Organic Light Emitting Diode,譯為有機發光二極管)。

對,這就是那個讓新版手機商都為之瘋狂的——OLED。確切的說經過40年的發展,應用到手機上的那個叫AMOLED(主動式有源驅動OLED)。相對于PMOLED(被動式有緣驅動OLED)而言,其門檻更高,除了OLED的前述優勢外,還具有低功耗、長壽命等優點適合中大尺寸且高分辨率。

二、市場上的OLED有多么缺貨。

我們人口眾多,對電子產品的需求大。大家常聽說的是我國缺芯片,但在業內還有一句話叫“缺芯少屏”,也就是說屏幕也十分搶手目前供不應求。這里的屏幕不僅是指OLED,連LCD(液晶面板)也極度依賴國外。

于是,國家開始砸錢扶植整個產業。

砸錢砸出了一個龍頭老大京東方(000725)。目前,中國大陸已經成為全球LCD面板產量最大的地區,占到全球產能的50%以上。但是當下隨著OLED新顯示時代的到來,面對三星在OLED小尺寸面板市占率超90%的態勢,我國參與OLED市場之爭已箭在弦上。

回顧2019年的資本市場,OLED的階段性行情在今年2月爆發了。A股OLED指數從1月31日收盤1534.62點一路漲到3月7日收盤的2376.62點,月漲幅高達近55%。正是這一波行情讓OLED本來很小眾的一個專業詞匯成為了股民之間熱議的話題(如下圖)。

A股OLED指數日K線圖

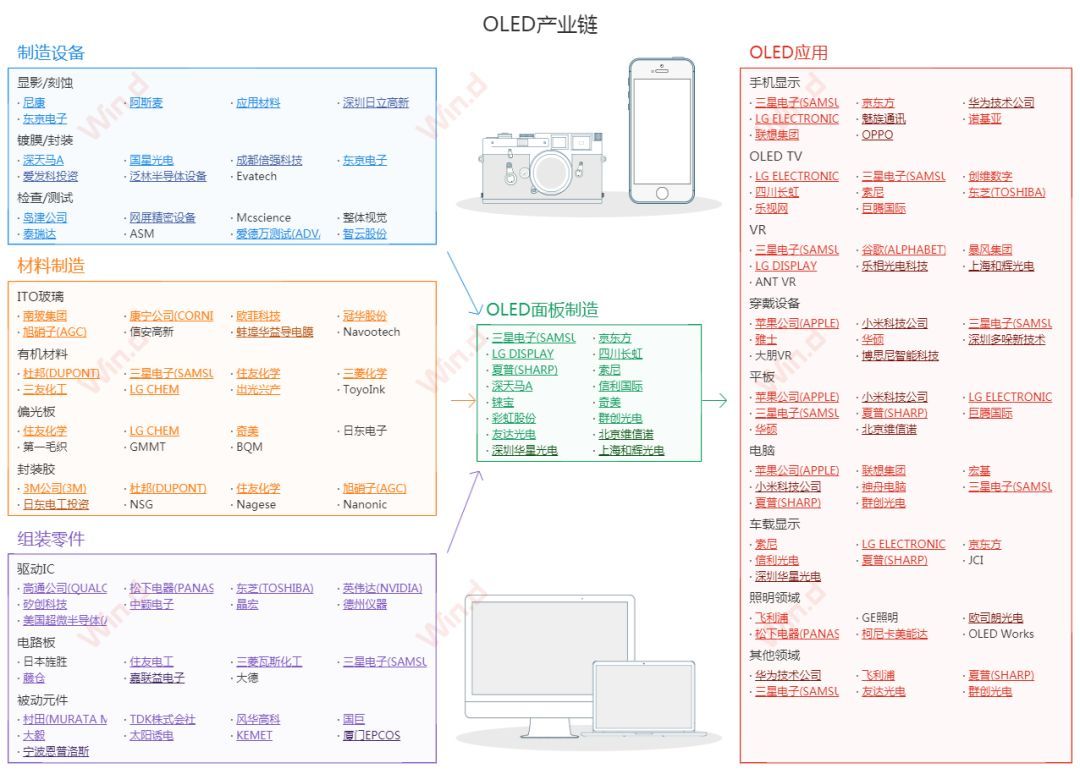

三、OLED上下游產業,哪里可以挖到金子?

【OLED上游】:制造設備(顯影、蝕刻、鍍膜、封裝等)、材料制造(OLED終端材料、基板、電極等)和組裝零件(驅動 IC、電路板和被動元件);

【OLED中游】:OLED 面板的制造;

【OLED下游】:OLED 的終端應用,包括手機、電視等顯示領域,同時也可應用于照明。

機會在哪?

目前大家關注最多的還是中游的面板制造。在這個領域,韓國的三星具有絕對的壟斷地位。但是比起面板制造,OLED上游半導體材料的產業壟斷更加難以突破。目前OLED的有機發光材料主要被日本企業所壟斷,出光興產(Idemitsu)占據了全球藍光材料65%的市場份額。柔性折疊OLED顯示需要的透明PI膜則基本掌握在住友化學、三菱瓦斯等日本企業手中,中國僅處于小批量試制階段。

四、拐點來了!AMOLED春天已至。

前面第一部分說的那種壁壘更高的AMOLED正是應用在華為新款的Mate X 5G手機上。不僅是華為,這種可以折疊的柔性屏在各手機品牌的滲透率不斷加強(如下圖)。

各顯示技術滲透率情況和預估(來源:HIS)

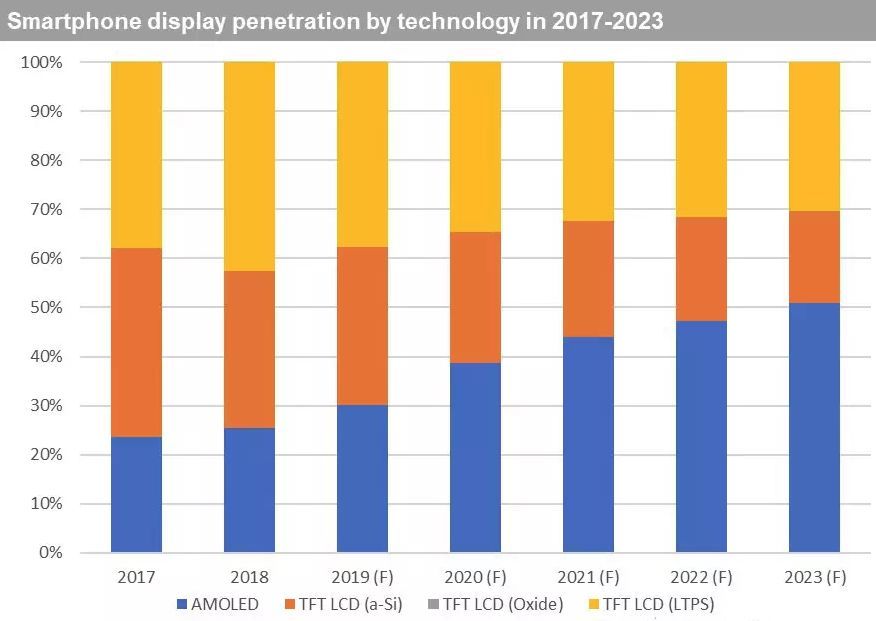

由上圖可見,AMOLE不僅可彎折還易于搭載屏下指紋識別技術,還有窄邊框和低功耗方面的優勢。AMOLED正迅速奪取現有顯示技術TFT-LCD的市場份額。包括三星、蘋果、華為、OPPO、VIVO和小米在內的所有主要智能手機品牌都在2019年推出了采用AMOLED顯示屏的高端機型。AMOLED現在正成為高端智能手機的標準配置。在這一趨勢作用之下,預計2019年AMOLED向智能手機市場的出貨總量將達到4.86億片,較2018年增長17%。權威咨詢機構IHSMarkit | Technology預計2023年AMOLED出貨總量將增至8.25億片。

根據Display Supply Chain Consultants(顯示器供應鏈咨詢,簡稱 DSCC)機構 《OLED出貨和工廠利用率季度報告》顯示,AMOLED面板營業收入預計從 2018年264.28億美元增長至 2022 年 500 億美元。OLED 未來 5 年內將快速增長,預計2016年至2022年期間復合年增長率(CAGR)達22.39%。到2023年,全球銷售的智能手機中將有超過50%采用AMOLED顯示技術,而2019年約為30%。

五、強敵已至,中國廠商怎么出牌?

曾經小時候的電視機用的是CRT顯像管,后來日韓企業紛紛推出LCD液晶屏全面把國產電視廠商技術超越,導致電視產業的大崩盤。還不是因為沒有居安思危的意識,缺乏對LCD的技術準備。被人打敗的結果就是國內電視生產龍頭長虹、TCL、康佳、海信等不得不長期進口LCD面板。

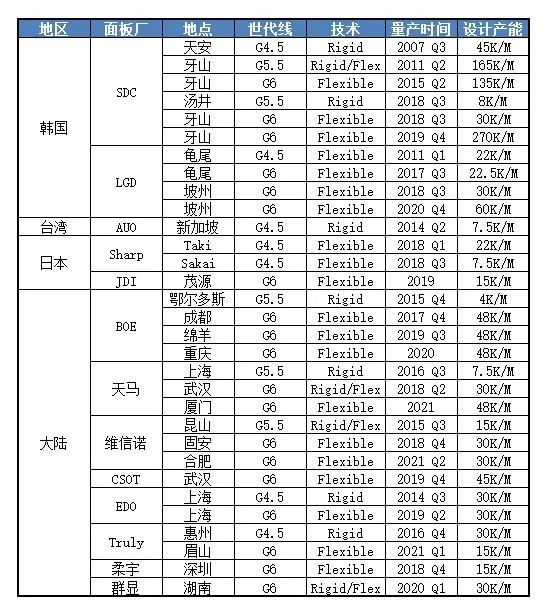

盡管中國已經在LCD產業穩住的陣腳,但下一代OLED技術已經到來。目前LCD的市場規模約為1200-1300億美元,是OLED的4到5倍。我們有足夠的時間實現從LCD到OLED的產業升級。在OLED面板的生產和整合領域,京東方、維信諾(002387,股吧)(002387)、深天馬(000050)等已具有了相當的技術水平和生產能力。

全球已建、在建AMOLED產線情況表(部分)

綜上所述,從已建和在建的AMOLED產線來看,到2020年,國內OLED產能將占據全球產能的28%左右,持續擠壓韓國產能市占率,成為全球OLED供應第二級。

六、操不完的心,是機會也是風險。

1、警惕中小尺寸柔性AMOLED產能過剩風險。

我國干什么都喜歡一窩蜂扎堆,出現投資過熱,沒幾年就容易產能過剩。據統計,2016-2020年軟性AMOLED產能將從150萬㎡擴大至2010萬㎡,復合年增長率達91%!且產能都鎖定在智慧型手機上。HIS Markit預估,到2020年,將有40%的智慧型手機采用AMOLED面板,但供應預計會超過需求45%以上。

對于國內廠商而言,在擴大產能的同時,注重產品質量和成本下降將是重要挑戰。同時,還需積極拓展柔性AMOLED在智能手表、智能手環、車載顯示、筆記本電腦等產品上的應用。目前Apple Watch、三星智能手表和手環、努比亞腕帶手機等都在采用柔性AMOLED,國內的京東方、維信諾也都在加大對于產品在可靠性、壽命都方面的技術攻克,以滿足車載顯示等方面的要求。

2、打破上游原材料歐美日韓壟斷刻不容緩。

OLED上游材料主要涉及電極材料、有機發光材料、偏光片、封裝膠等,尤其是具有高附加值的有機半導體功能材料。目前上游材料主要被日本出光興產、韓國三星和LG化學、美國陶氏化學和UDC、德國默克和Novaled等歐美日韓廠商壟斷。以有機發光材料為例,日韓廠商占據約80%左右的市場份額。由于國際幾大材料巨頭已提前做好了系統性布局,短期內國內材料廠商很難突破技術壁壘。因此國內OLED面板生產成本很大程度上受到國外材料公司的制衡。

目前國內OLED材料企業主要有華睿光電、阿格雷雅、三月光電、盧米藍新材料、鼎材科技、誠志永華、北京夏禾、奧萊德光電、瑞聯材料等。希望國內材料廠商能夠借助OLED顯示產業快速發展的黃金期,加大研發和成本投入,重視自主知識產權材料開發,協同創新,提升我國在OLED市場的話語權。

OLED上下游的機會來了!一文中說到了OLED的機會,然而從整個行業來看,大西瓜認為OLED最大的機會在于——OLED還不是主流顯示技術,這就是投資空間。